채권 금리가 상승하면, 고배당인 리츠의 상대적 매력이 떨어져 주가 성과에 부정적인 것이라 생각할 수 있지만 과거 통계는 리츠가 금리 상승 구간에서도 상당히 견조한 성과를 보여줬다는 점을 보여준다. 투자는 상대적인 것이기 때문에 항상 기회비용, 즉 대안(Best alternative)과 비교해봐야 비교 우위를 따져볼 수 있다.

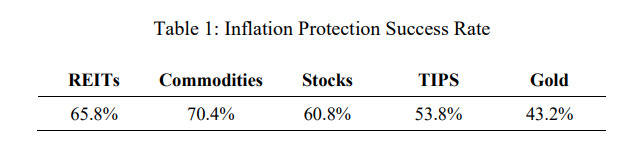

인플레이션 헷지가 가능한 리츠의 대체 투자자산으로는 원자재, 주식, 금, TIPS 등이 있다. 결론만 말하면, High inflation / Low inflation 상황 모두에서 리츠는 상위권의 성과를 기록했다. 높은 인플레이션 상황에서는 원자재와 리츠가 가장 높은 수익률을 기록했으며, TIPS와 금의 성과는 상대적으로 저조했다. 반면, 저물가 상황에서는 원자재가 가장 저조한 수익률을 기록했고 리츠가 가장 높은 수익률을 기록했다. 과거의 실적이 미래의 성과를 보장하는 것은 아니지만, 나는 몇 가지 근거를 바탕으로 2021년의 금리 및 물가상승구간에서 리츠가 훌륭한 포트폴리오 헷지 역할을 해줄 것이라 생각한다.

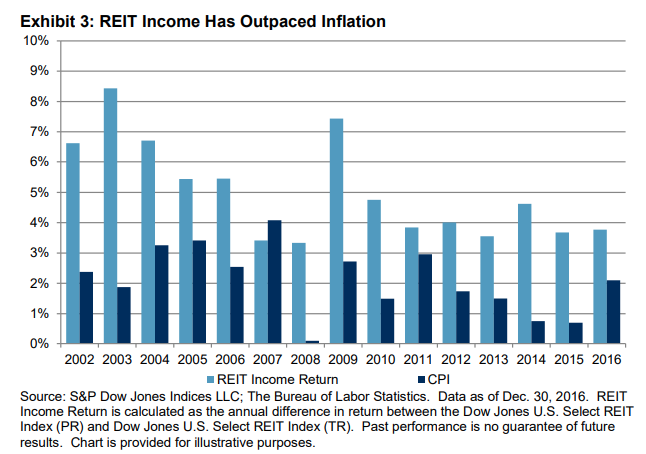

첫째, 과거 금리 상승기에 (혹은 인플레이션 상승기) 리츠의 배당 성장률은 인플레이션을 상회했다. 한국의 리츠는 역사가 짧다. 따라서, 과거 통계 자료를 바탕으로 무엇인가를 주장하려면 미국 데이터를 인용해야 함이 불가피하다. 알다시피, 미국은 리츠의 본고장이기도 하고 세계에서 가장 크고 발달된 시장이다. 그래서, 인플레이션과 리츠의 성과에 대한 많은 연구가 있었다. Inflation and Real Estate Investments by by Brad Case, Senior Vice President, NAREIT, and Susan M. Wachter, Richard B. Worley에 따르면, 1978년부터 2011년 사이 평균 소비자물가는 3.92%였으며, 상장 리츠의 배당 금액의 평균 성장률은 7.71%를 기록해 물가 성장을 상쇄하는 성과를 기록했다.

둘째, 일반적으로 금리 상승은 경제 회복을 동반하기 때문에 금리와 물가 상승이 리츠 성과에 부정적이지만은 않다는 것을 직관적으로 알 수 있다. 지난해에는 경제활동이 마비되면서 제때 임대료를 수취하지 못한 미국 내 수 많은 리츠들이 배당 컷을 진행했는데, 올해는 경제 활동이 재개되면서 대다수의 리츠에서 정상 배당 지급이 가능할 것으로 보인다. 또한, 경제 회복에 따라 건물의 공실율이 줄어들고, 부동산 가격과 임대료도 상승할 개연성이 높다.

셋째, 리스계약은 단기, 자금조달은 장기로 진행한 경우 금리 상승에 완전한 수혜를 받을 수 있다. 인플레이션 상승이 부동산 가격 상승과 이에 따른 세금 부담으로 이어진다면, 임대인은 이러한 부담을 임대료 상승을 통해 임차인에 전가할 가능성이 높다. 임대 혹은 리스 계약이 장기로 이뤄진 경우 임대료 상승을 제때 가격에 반영하기 어렵다. 또한, 레버리지 비율이 높고 단기로 자금을 조달한 경우 리츠의 경우 이자 부담 증가로 금리 상승에 취약하다. 따라서, 다양한 리츠 중 임대 계약이 단기로 이뤄져 있고, 레버리지 비율이 상대적으로 낮으며, 자금 조달을 장기로 진행한 경우 인플레이션 혹은 장기금리 상승에도 불구하고 시장 성과를 상회하는 수익률을 기록할 가능성이 높다고 생각한다.

리츠의 경우 짧은 기간에 단기금리 상승이 크게 이뤄지는 경우 높은 변동성과 함께 가격이 크게 조정받음을 과거의 사례로부터 확인할 수 있다. 지난 2013년 Taper Tantrum 당시 시장에 리츠 매도 물량이 쏟아짐에 따라 인덱스 기준 가격이 18%까지 하락했다. 물론, 시장이 안정화된 2014년에는 전고점을 회복하는 등 높은 회복 탄력성을 보여줬다. 반면, 작년 코로나 팬데믹의 경우 여타 주식만큼의 빠른 반등세는 지속되지 않았는데 전례 없는 경제 봉쇄 조치로 배당 컷이 진행되는 등 비즈니스 자체에 큰 타격을 받았기 때문으로 보인다. 하지만, 작년 말부터 이어진 업종 간의 순환매 양세 속 리츠 가격도 큰 반등을 보였다. 국내 리츠의 경우 작년 증시의 활황 속에서 외면을 받았지만, 올해는 증시 조정 장에서 배당 매력과 안정성으로 다시 주목을 받고 있다. 리츠가 인플레이션 헷지에 뛰어난 자산임을 미국의 과거 사례들로 확인했기 때문에 한국 시장에도 이를 적용해 볼 수 있을 것이라고 조심스레 예상해 본다.

'최고의 주식' 카테고리의 다른 글

| CJ제일제당 주가가 안 오르는 이유 : 만두만 파는 회사가 아닙니다 (0) | 2021.12.26 |

|---|---|

| 카카오페이 공모가격 확정. 비싼데 사야되나? (0) | 2021.10.24 |

| 서평 : 위대한 기업에 투자하라 (aka. 국밥집 사장님을 보라) (0) | 2021.09.05 |

| 이 시점에 리츠에 관심을 가져야 하는 이유 (0) | 2020.12.27 |

| 투자자는 배당을 원한다 (0) | 2020.08.17 |

댓글