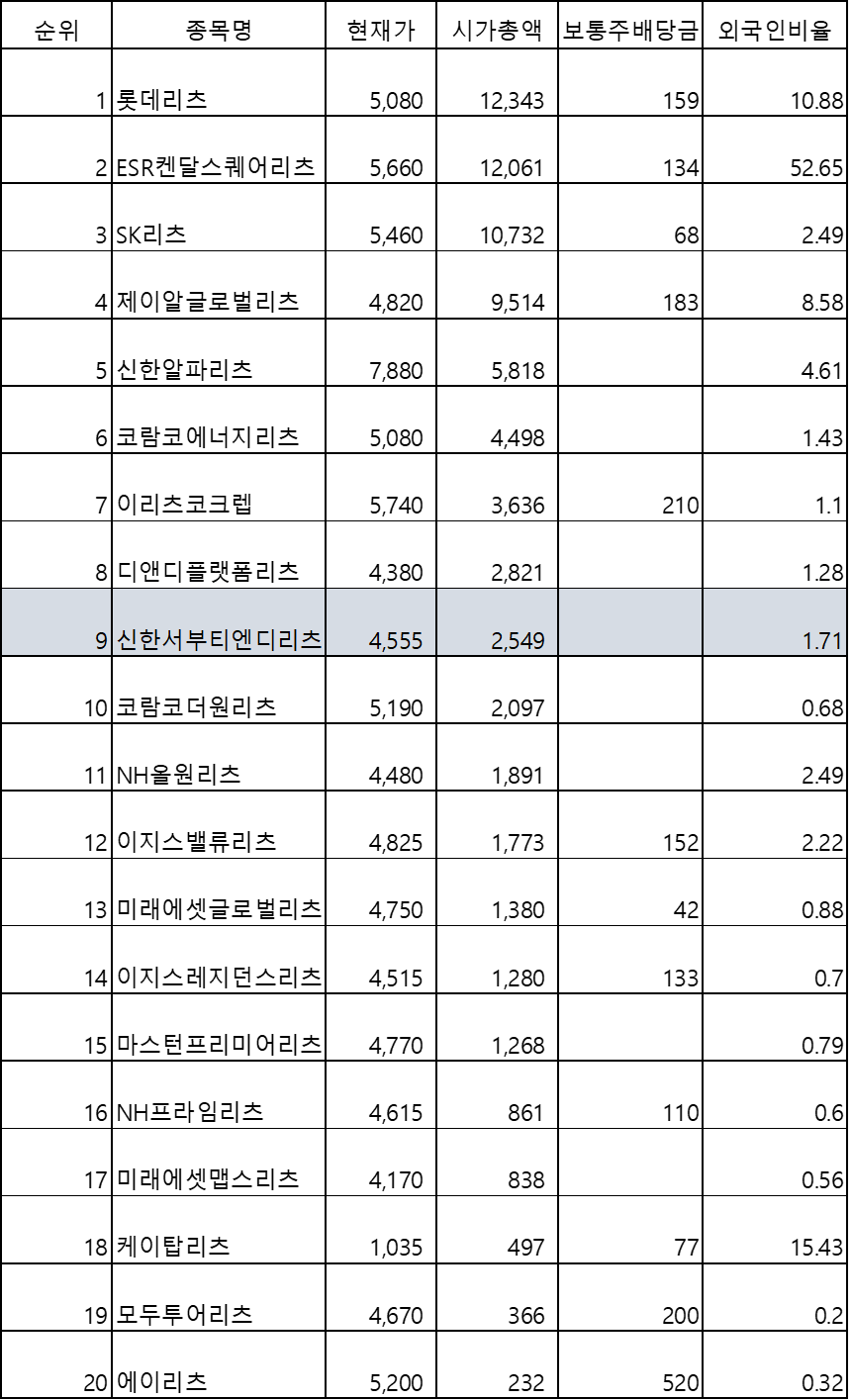

52주 신저가를 기록하고 있는 신한서부티엔디리츠를 알아보자. 2021년 12월 증시에 입성한 동 종목은 상장 첫날부터 공모가 5천 원을 하회하는 등 지지 부지한 성과를 기록했다. 이후, 인플레이션 시대의 피난처로 리츠가 주목을 받으면서 올해 4/26일 고점인 5,790원을 기록한 이후 지속 하락 추세를 기록 중이다.

지난 금요일 9/16일 종가는 52주 최저가인 4,555원을 기록하며, 공모가 5,000원 대비 -9%가량 하락한 상태다. 보유 주주 모두 손실을 기록 중이기 때문에, 손실 중이라고 서러워할 필요는 없다. 이런 기회를 삼아, 종목에 대해 공부해 보고, 투자 역량을 한층 더 업그레이드하는 기회로 삼으면 된다. 스스로 배워가는 것이 장기적인 투자 생활에 더 유익할 것이다.

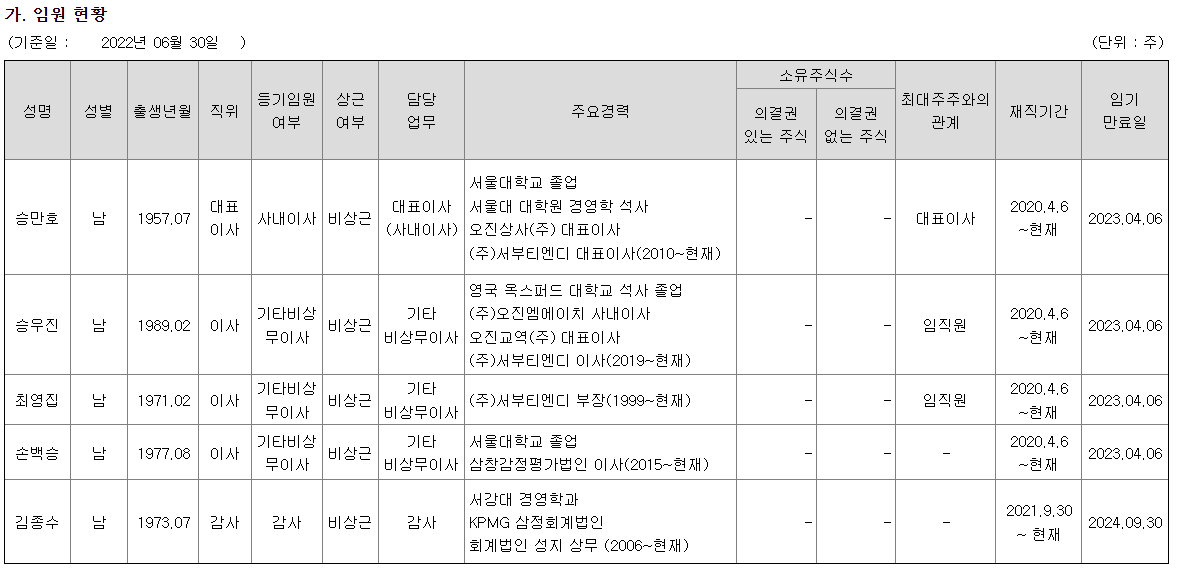

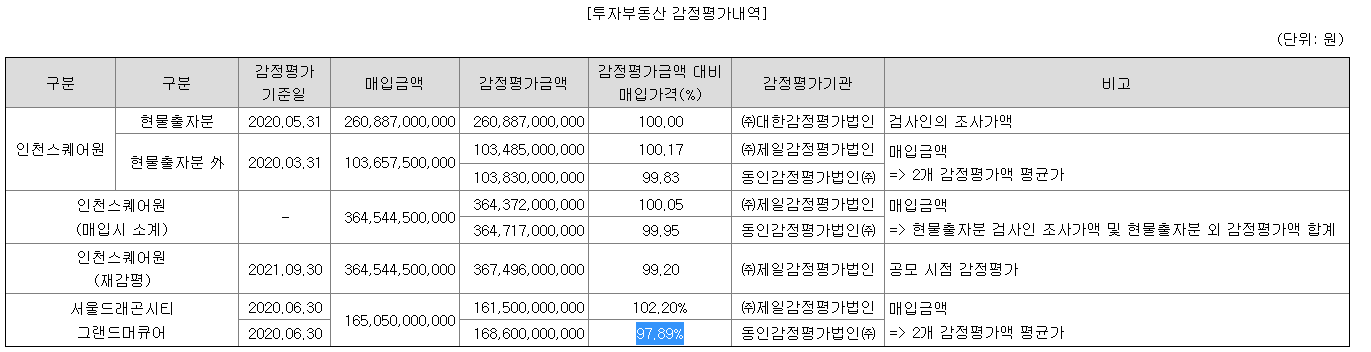

편입자산은 크게 1) 쇼핑몰 2) 레지던스 호텔이다. 쇼핑몰은(인천 원스퀘어 - Cap Rate 4.27%) 실물자산을 직접 편입하고 있고, 용산에 위치한 레지던스 호텔(용산 그랜드머큐어 Cap Rate - 5.38%)은 자리츠를 통해 수익증권 형태로 보유 중이다. 신한서부티엔디리츠의 지분구조는 앵커이자 대주주인 서부T&D가 50% 보유 중이고, 신한리츠운용이 1.8%를 보유하고 있다. 리츠의 임직원 및 이사진도 모두 서부T&D 인력으로 채워져 있기 때문에, 신한이라는 브랜드를 앞에 사용했지만, 실질적으로 서부T&D의 영향력이 크다고 볼 수 있다. 서부T&D의 네임밸류가 좀 부족하기 때문에, 리츠를 런칭하면서 함께 협업하고 있다고 할 수 있다 (아래 T&D의 재무실적 참고)

투자자로서 리츠에 궁금한 내용을 생각해보면, 부채구조와 임대료 상승률, 임대료의 안정성, 그리고 향후 성장성 및 기타 위험 요인 등이 있을 것 같다. 해당 내용은 최초 상장 시에 투자자들에 배포하는 "투자설명서"에 자세히 나와 있는데, 전자공시시스템 (aka. Dart)에서 조회 가능하다. 개인적으로 분기/사업 보고서에도 해당 내용을 계속 업데이트해서 투자자들에 알려줘야 한다고 생각하지만, 사업보고서에서는 일부분만 확인할 수 있었다. 다행히도, 상장한 지 얼마 되지 않았기 때문에 투자설명서에는 비교적 최신의 정보들이 담겨있다.

1. 부채구조

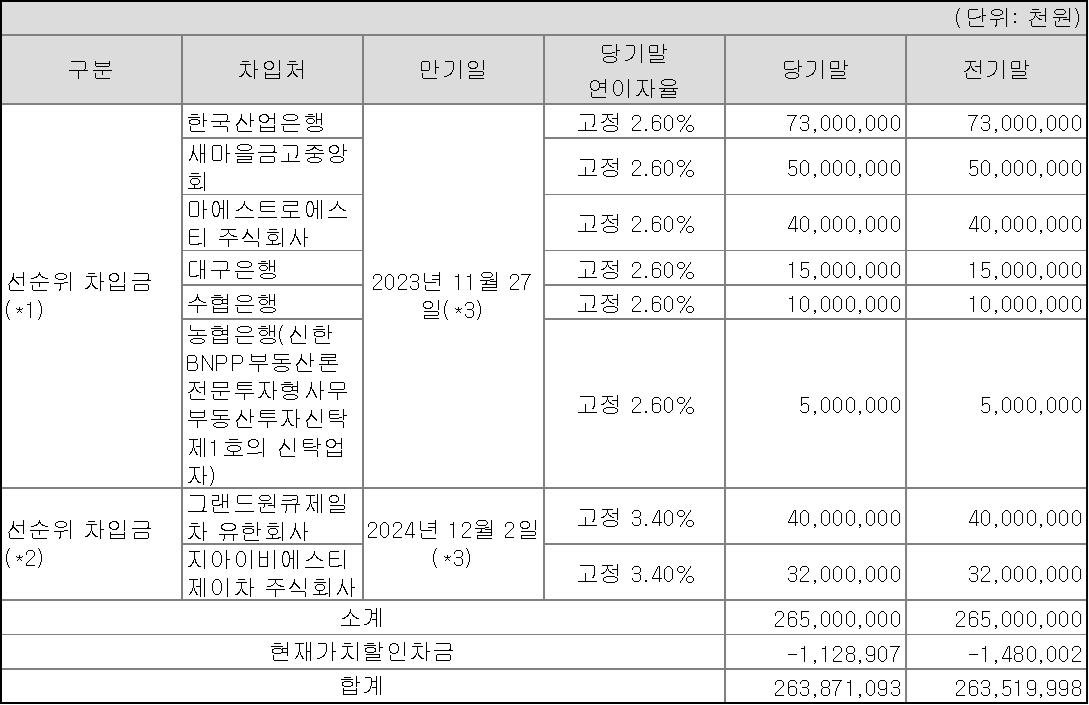

먼저 가장 중요한 부채구조를 알아보자. 다행히 내년 11월까지 만기가 도래하는 차입금은 없다. 신한서부티엔디리츠의 부채비율은 비교적 높은 편인데 (2022년 6월 말 기준 115%), 요즘과 같이 자금조달이 쉽지 않은 시장환경에서 만일 롤-오버를 (만기연장) 하려고 했다면, 어려움이 많았을 것이다. 다행스러운 부분이다.

위의 공시자료를 보기 좋게 정리하면 아래와 같다. 가장 빨리 돌아오는 만기는 전체 부채의 73%로 내년 11월 말이다. 그때 쯤이면, 경기침체 우려로 기준금리가 이미 인하됐거나, 인하 이야기가 나올 시기이기 때문에 정확히 어느 정도 수준에서 리파이낸싱이 될지는 예상하기 어렵다. 확실한 것은 보유금리인 2.6%보다는 높고, 현재 시장 금리보다는 낮을 거라는 점이다 (지금 연장하려면 5% 이상에서 가능할 것)

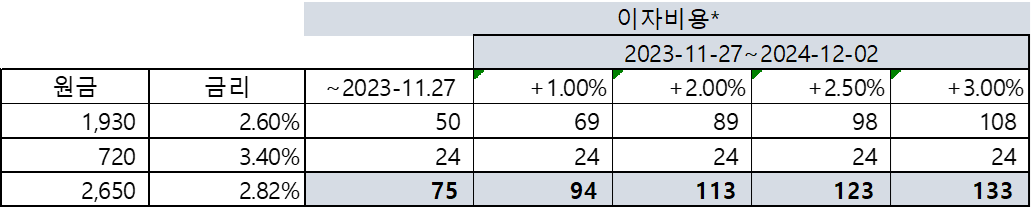

2024년 리파이낸싱 금리는 현 시점에서 추정하기 어렵기에, 가장 가까운 2023년을 기준으로 시나리오별로 전체 이자비용 부담을 계산해 보았다. 현재는 2.82% 수준으로 비교적 저렴한 금리에 부채를 사용하고 있지만, 이자비용 부담은 점차 상승할 전망이다 (물론 물가에 따라 임대료도 상승할 것이나, 부채비율이 높아 이자비용 레버리지가 훨씬 크다)

2. 임대료 상승률

동 리츠 임대료의 주요 특징은 아래와 같다. 물가에 연동하는 것은, 현재와 같은 고물가 상황에서 긍정적인 요인이나, 임대료 상승률이 최대 5%로 제한되어 있는 것은 아쉬운 부분이다.

- 서부T&D가 최저 임대료 보장 (홈플러스 제외. 홈플러스와는 직접 장기 계약, CPI 연동)

- 물가지수 (CPI) 연동 (최소 0% - 최대 5%)

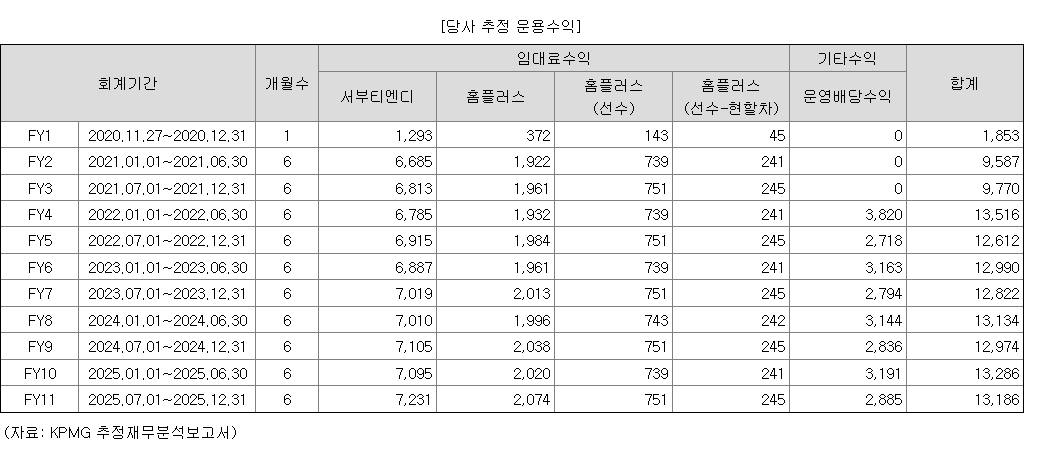

상장 당시에는 호텔 매입 직전이라 여기 추정치에는 기타 수익(운영 배당수익)에 반영돼 있다. 반기당 (6개월) 125-130억 가량의 임대수익이 발생한다고 보면 된다 (연 250-60억)

인천 스퀘어원에서 앵커인 서부T&D가 보장하는 최소 임대료는 분기당 47억 수준이다. 과거 2년 평균 임대료인 65억 보다 18억 가량 낮게 설정돼 있다. 홈플러스의 임대료는 동 리츠와 직접 계약을 맺고, 매년 물가상승률만큼 인상된다. 대표 임차인이고, 장기계약을 맺어서 분기별 임대료 수취 금액이 일정한 편이다.

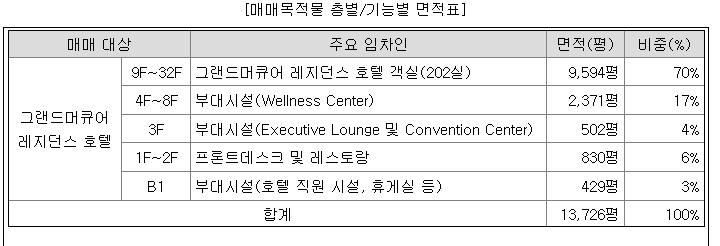

용산 그랜드머큐리 호텔 중 리츠가 매입한 부분은 A동에 해당한다. 장기투숙을 목적으로 하는 레지던스 호텔로 관광객들이 오가는 일반적인 호텔과는 다르다. 그 외 시설에는 부대시설과 F&B, 컨벤션&미팅룸이 있다. 임대율은 2022년 6월 말 기준 100%라고 한다. 임대료는 최소 임대료가 (연 97억) 있으며, 총매출의 40%를 연동하는 방식이라고 한다.

3. 성장성

2021년 IR자료에 따르면, 복합리츠로 성장할 계획을 가지고 있는 것으로 보인다. 레지던스 호텔 다음으로 편입할 대상은 서부T&D가 개발한(할) 임대주택이다. 이후에는, 데이터센터, 물류센터 등도 편입 예정이라고 하는데, 시장 상황을 고려했을 때 꽤 많은 시간이 걸릴 것으로 보인다. 기본적으로 자산 편입을 위해서는 부채조달 또는 유상증자를 해야 하는데, 시장의 자금이 마르면서 여의치 않은 상황이고, 유상증자도 공모가를 하회하는 상황에서 어렵기 때문이다.

4. 위험요인

이자비용 문제는 어쩄든 1년 이후의 일이기 때문에, 현시점에서는 큰 이슈는 없어 보인다. 아래는 상장 당시 KPMG에 의뢰해 추정한 동 리츠의 이자비용 증가에 따른 배당 민감도이다. 현재 시장금리 고려 시, 리파이낸싱 금리 4% 수준에서 보면 될 것 같은데, 예상 배당 컷 규모는 1%-1.5% 예상된다. 따라서, 최근 주가 하락은 시장금리 상승으로 추정 가능하다.

두 번째는 스퀘어원 홈플러스의 계약해지 가능성인데, 어디까지나 시나리오에 따른 리스크이다. 현재 2033년 8월까지 임대차 계약이 체결되어 있기 때문이다. 홈플러스의 임대료는 스퀘어원 매출의 30%가량을 차지하는데, 홈플러스가 매장을 지속적으로 축소하고 있기 때문에, 매출 부진을 이유로 위약금을 내고 계약을 해지할 가능성도 배제할 수는 없다. 이에, 투자설명서에서도 이러한 위험을 고려해 해당 공간이 공실로 남아있는다고 했을 때의 배당 시나리오를 아래와 같이 추정했다. 약 2%pt의 배당 마이너스 효과가 나는 것을 볼 수 있다.

결론적으로, 신한서부티엔디리츠의 임대수익은 소비 트렌드 변화와 경기 변동에 노출돼 있으나, 앵커의 마스터리스 계약 및 최저임대료 보장 장치로 하방은 제한되어 있다. 하지만, 약 1년 이후에 전체 부채의 70% 이상을 차지하는 차임금 만기 도래 시 이자비용 부담이 크게 상승할 수 있으며, 홈플러스 계약해지 및 해당 공간 장기 공실 시, 배당이 크게 삭감될 가능성이 있다. 이 또한, 장기계약에 따른 위약금 등의 장치로 인해 어느 정도 안정장치가 구비되어 있다고 볼 수 있다. 신한서부티엔디리츠의 앵커(스폰서)이자 최대주주인 서부T&D의 실적과 재무안정성 또한 동 리츠의 성장성과 배당 안정성에 큰 영향을 줄 요인으로 판단된다.

[주의 : 매수/매도 추천 아니며, 개인적인 스터디 내용입니다. 투자에 따른 책임은 본인에 있습니다]

'최고의 주식' 카테고리의 다른 글

| 신한알파리츠의 수난사. 부활할 수 있을까? (0) | 2023.03.29 |

|---|---|

| 롯데리츠 사업보고서로 (2022.12) 부채현황 살펴보기 (0) | 2023.03.06 |

| 금리 상승에 따른 롯데리츠의 배당 민감도 추정 (0) | 2022.09.12 |

| 애널리스트들도 포기한 이마트, 바닥을 넘어 지하실로? (0) | 2022.08.14 |

| 2022.07월 주식 수익률 결산: 성장주의 부활? (0) | 2022.07.30 |

댓글