728x90

반응형

삼성전자와 SK하이닉스의 이익 추정치 상향이 계속되는 가운데, 국내 리서치 회사 중 처음으로 삼성전자의 1분기 영업이익이 50조를 상회할 것이란 보고서가 나왔다. 메리츠증권에서 4/3일 발간된 실적 Preview 보고서인데, 최근 이란 전쟁으로 고점 대비 주가가 20% 이상 빠진 상황에서 시장이 실제 이익에 어떻게 반응할지 매우 궁금해진다.

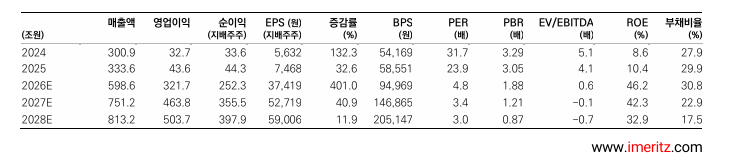

메리츠증권이 제시한 올해 삼성전자의 영업이익 추정치는 무려 322조 -> 2027년 464조 -> 2028년 504조다. 물론 시장에서 이 숫자가 실현될 것이라 보는 사람은 아무도 없을 것 같다. 맞다면, Forward PER 기준 삼전의 PER은 단 3.4배 수준이기 때문이다.

보통, 영업이익 추정치의 경우 '베이스' 시나리오를 가정으로할텐데, 약간의 'Best' 기준으로 / 메모리 판가가 크게 줄어들지 않는 상황에서 물량과 시장점유율이 증가하는 그런 가정인 것으로 보인다.

삼성전자의 실적 속보치는 4/7일에 (화) 예정돼있다. 삼전의 실적 서프라이즈 수준에 따라, 향후 코스피가 다시 6,000을 돌파할지 여부가 결정될 것으로 보인다. 잘 나오면 좋겠다...

반응형

'최고의 주식' 카테고리의 다른 글

| 국내 화학기업들은 이란 전쟁의 잠재적 수혜가 될 수 있나 (0) | 2026.04.04 |

|---|---|

| 계륵이 된 지지부진한 네이버 주가 (0) | 2026.04.04 |

| 국내 은행 및 지주회사의 자본비율 및 현황 ('25.09월) (금감원) (0) | 2025.12.06 |

| 신한알파리츠는 또 유증을 선택할까? (1) | 2025.07.19 |

| 그래도 나는 삼성전자 우선주가 좋다 (2) | 2025.05.03 |

댓글