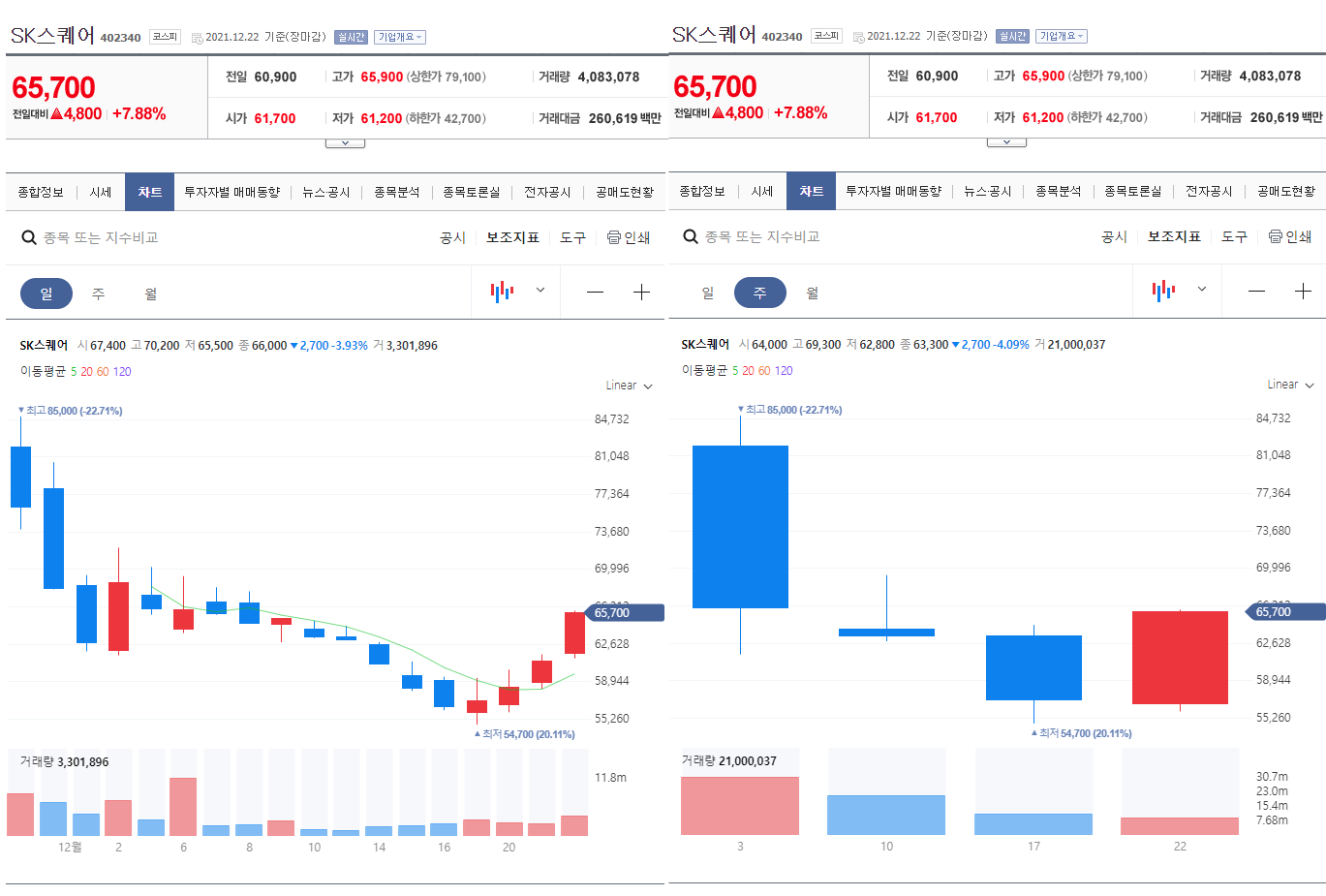

상장 이후 폭락세를 보이던 SK스퀘어의 최근 주가 반등세가 눈길을 끈다.

결론부터 말하면 펀더멘털 적으로 변화된 부분은 없다. 다만, 수급 상황이 우호적으로 바뀌었을 뿐이다.

(다만, 아무리 확신이 있어도, 주가가 급락할 때는 의심이 드는 법이다)

외국인의 무차별적인 매도세로 상장 후 첫 3주 간은 가격이 밀렸다. 이후, 저평가 매력과 성장 가능성을 포인트로 연기금에서 매수세가 들어왔고, 테마 ETF들에서도 본격적으로 편입하기 시작하면서 불안한 장세 속에서도 상승세를 보인 것이다.

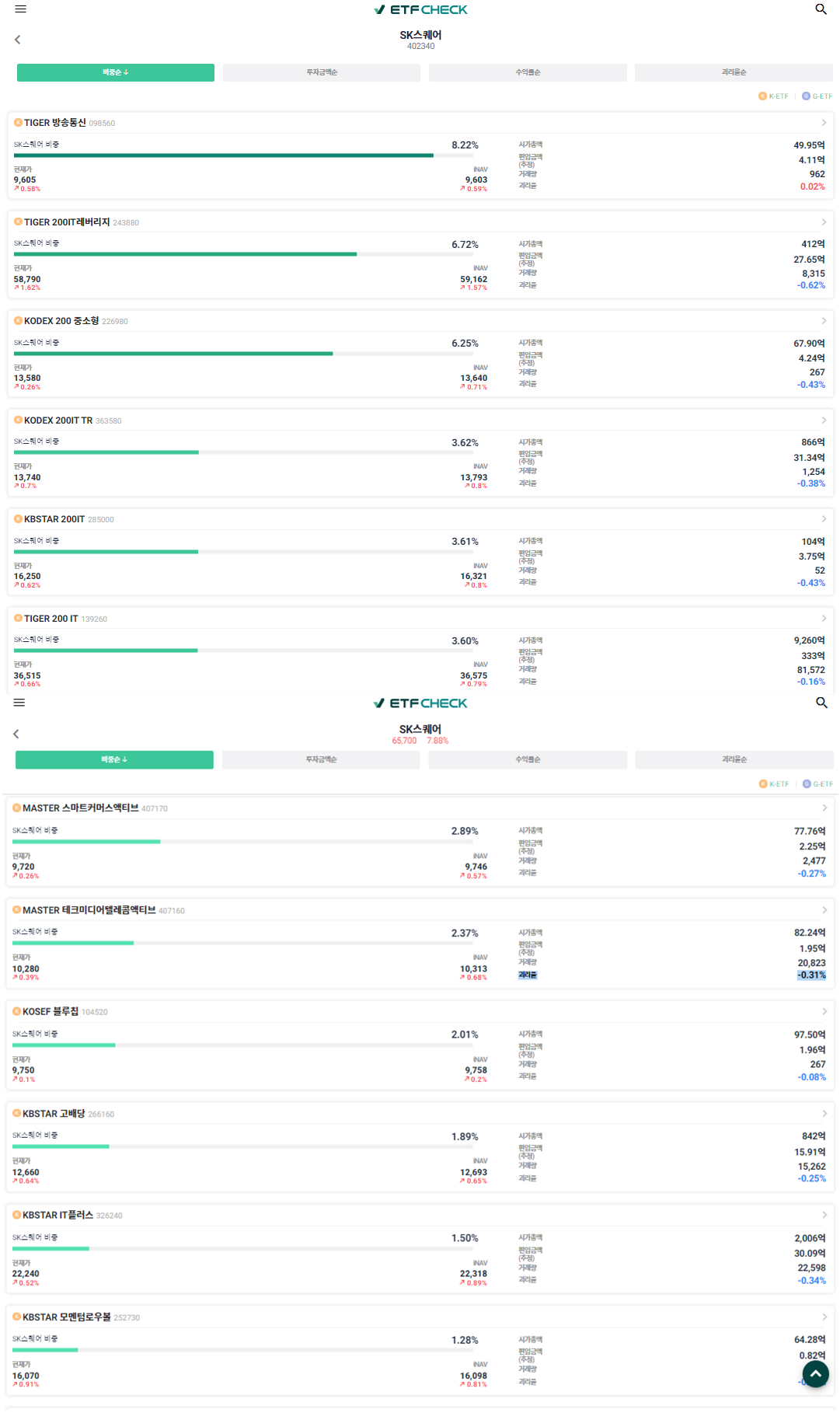

최근 며칠 간 다양한 테마 ETF에서 SK스퀘어의 비중을 확대했다. 편입 비중으로 가장 많이 차지하고 있는 ETF는 Tiger 방송통신으로 비중 8.2% (자회사 Wave의 가치 반영), 그리고 존 리 선생님의 메리츠 자산운용의 Master 액티브 ETF 2곳에서 2% 중후반 비중으로 SK스퀘어를 편입했다.

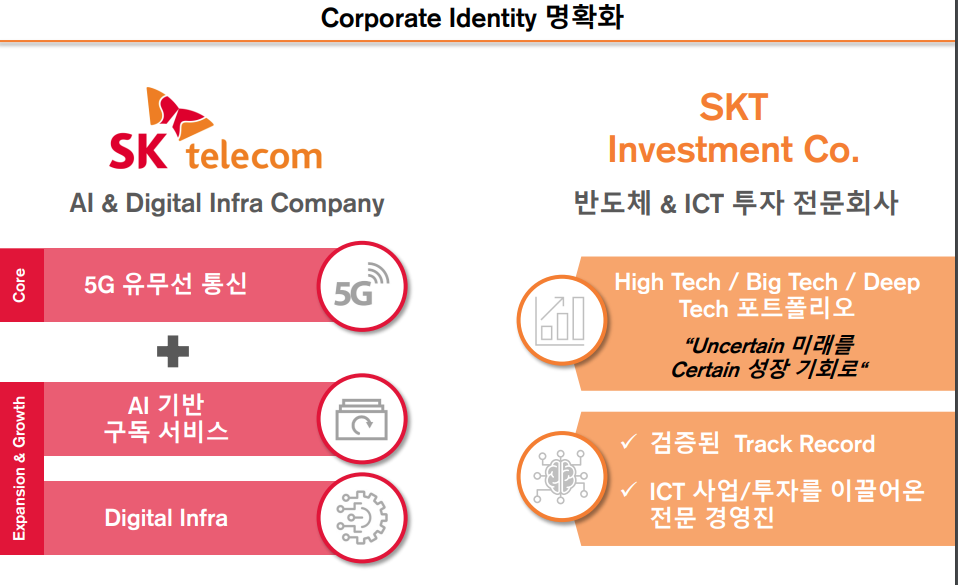

SK스퀘어는 SK텔레콤에서 분할 상장된 회사이다. SK텔레콤은 분할 전, SK하이닉스의 지분 약 20%를 비롯해 다양한 비상장 자회사들을 보유 (일종의 인큐베이팅) 하고 있었는데, 시장에서 자회사들의 성장 가능성에 대해 충분한 밸류에이션을 주지 않자 Pure 한 통신 회사인 SK텔레콤과 일종의 반 중간지주 회사이자 투자회사의 콘셉트로 분할을 시도한 것이다.

SK텔레콤 분할의 목적

- Value Unlock (하이닉스 지분가치만해도 얼만데.. 너무 싸다)

- Corporate Identity (나는 통신사, 너는 투자회사)

다만, 최근 문제가 되고 있는 자회사 물적분할 이후 상장하는 케이스와 다르게 SK텔레콤은 인적분할을 선택했다는 점에서 칭찬할만하다. 사실, SK텔레콤의 경우 물적분할을 생각하는 것을 생각하는 것조차 명분은 없긴 했다. SK텔레콤은 국내 1위의 무선통신회사로써 꾸준히 안정적인 현금흐름을 창출해왔을 뿐만 아니라, AAA의 신용등급을 가지고 있기 때문에 자금 조달 측면에서도 전혀 무리가 없기 때문이다. 또한, 국내 통신 산업의 최근 추세는 통신 3사 과점 시장을 유지하는 가운데 무리한 투자 및 경쟁은 지양하는 분위기이다.

SK스퀘어의 주가는 앞으로도 높은 변동성을 보일 것이다. 저가 매수와 ETF 등의 패시브 자금으로 수급이 안정화 됐지만, 향후 수년간은 배당보다는 투자를 통한 성장에 집중할 것이기 때문이다. 긍정적인 모습은 최근 SK하이닉스의 주가 추세이다. DRAM 메모리 업황이 겨울이 아니라 다시 봄이 찾아온다는 보도가 나오고 있다. 데이터센터와 A.I와 메타버스 등 DRAM이 필요하지 않은 곳이 없다고 한다.

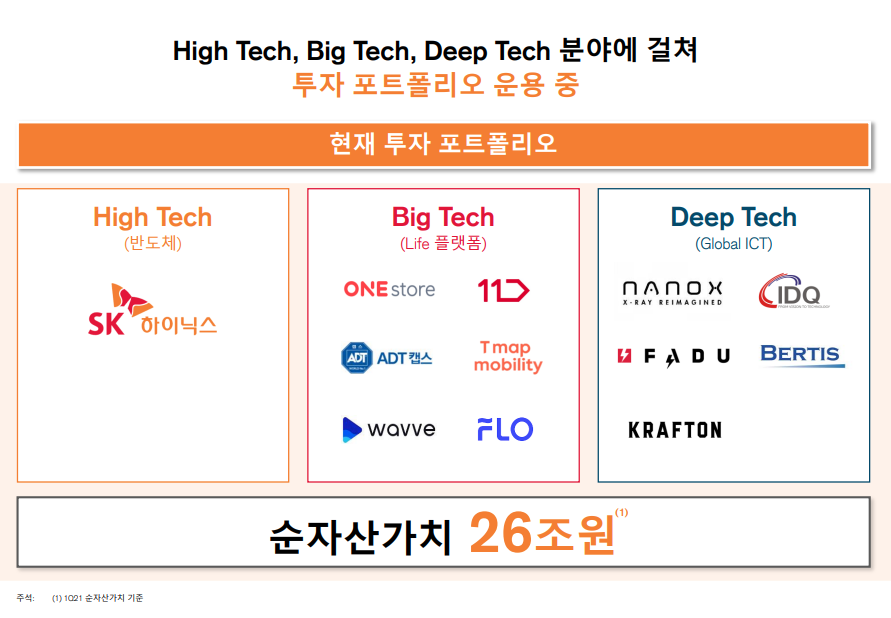

향후 비상장 자회사들의 상장 과정에서 지분 가치가 재평가 될 것이고, 지분을 일부 매각하면서 SK스퀘어는 다양한 성장 산업에 재투자를 이어갈 것이다. 경영진들은 현재 약 26조 인 순자산 가치를 2025년까지 향후 5년간 순자산 75조를 목표로 CAGR 30% 수익률로 재투자할 계획이라고 한다. 상당히 공격적인 목표라고 생각되지만, 주주로써 장기적 관점에서 지켜볼 예정이다.

'최적의 타이밍' 카테고리의 다른 글

| 글로벌 투자자들의 중국 국책은행 채권 매도세 가속화 (0) | 2022.07.11 |

|---|---|

| 주식 가격은 올라가거나 내려가거나 할 것 이다 (0) | 2022.07.06 |

| 애널리스트 투자의견 믿을 수 있나? - 증권사별 리포트 투자의견 비율 (0) | 2021.12.19 |

| 리플레이션(Reflation) 트레이드 양상이 뚜렷한 최근 미국 증시 (0) | 2021.03.06 |

| 게임스탑(GameStop)으로 이제 랠리스탑(Rally Stop)? (0) | 2021.01.30 |

댓글