투자자들은 이머징 국가에서 자금을 회수하고 있고, 외화로 자금을 조달한 국가들은 더 큰 위험에 놓였다.

달러가 수십 년 고점에 머물고 있다. 투자자들이 달러로 몰릴 때 신흥국 통화들이 절하 압력을 받는 것은 일반적이지만, 선진국 통화 또한 달러 대비 가치가 하락했다. 지난주에 유로는 달러 대비 가치가 1 이하로 하락하는 등 2002년 이래 최약세를 기록 중이다.

달러의 가치가 상승하는 것은 미국 금리 인상에 기인한다. 연준은 1994년 이래 최대 상승폭인 75bp의 금리 인상을 지난 6월에 단행했고, 오는 7월 FOMC 회의에서도 다시 한번 75bp 금리 인상을 실시할 가능성이 높다. 글로벌 경제가 침체 국면에 있을 때, 투자자들은 상대적 안정성을 이유로 미국으로 몰린다. 미국 주식과 채권에 수요가 몰리면 달러의 가치가 상승하는 것이다.

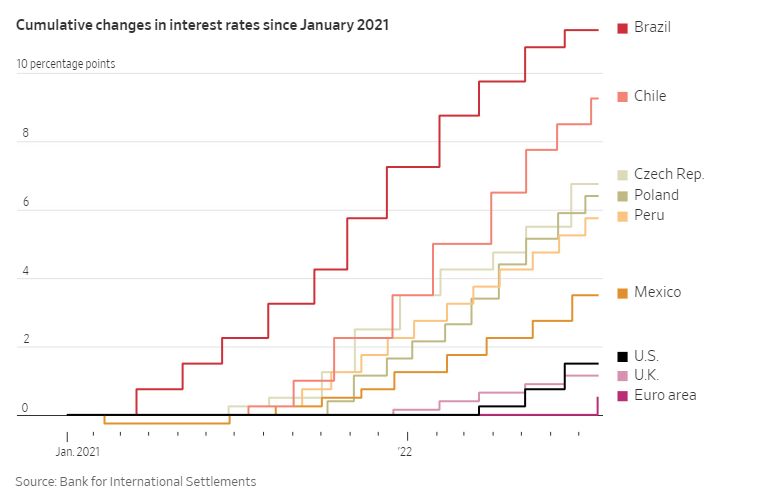

일부 신흥국 중앙은행들도 인플레이션을 낮추기 위해 금리 인상을 단행하고 있다. 브라질의 기준금리는 금리 인상을 실시하기 직전인 작년 3월만 해도 역사적 저점인 2% 수준이었으나, 6월 기준 13.25%까지 상승했다. 6월 한달에만 신흥국가에서 약 $40억 달러의 자금이 유출됐다. 중국을 제외하면 신흥국에서의 자금 유출은 직전의 거시경제 충격 시기와 유사하다. 그리고 유출 규모도 코로나-19 펜데믹이 시장했던 수준을 하회하고 있다.

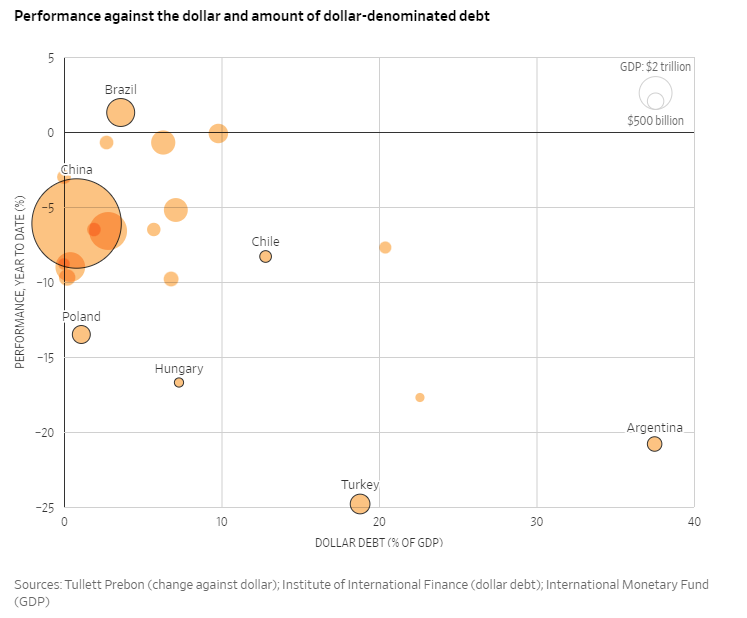

외화로 부채를 발행한 국가들은 자국의 통화가치가 절하되면 이자 부담이 증가하기 때문에 리스크가 올라간다. 디폴트를 선언한 국가들은 국제 시장에서의 자금 조달 능력을 상실하기 때문에 심각한 타격을 입는다. 신흥 국가들이 달러로 부채를 조달한 수준은 국가마다 수준이 상이하다. 아르헨티나, 우크라이나, 콜롬비아 같은 국가들은 올해 1분기 기준 전체 GDP의 20% 이상의 달러 부채를 기록했다. 반면, 다수의 아시아 및 유럽 국가들의 달러 부채 비중은 2%를 하회한다. 정부가 자국의 통화 가치를 보호하는 방법은 외화자산을 보유하는 것이다.

위험을 헷지 할 수 있는 능력은 과거 대비 통화 절하기에 대응할 수 있는 능력을 개선시킬 수 있다. 이에 많은 국가들이 체계적인 손상없이 팬데믹 시기를 잘 헤쳐나갈 수 있었다. 순수출 국가들의 경우 강달러 상황에서 보다 나은 여건에 있다고 볼 수 있다. 가격 상승에 따른 수입물가 부담을 순수출로 인한 달러로 확보로 상쇄할 수 있기 때문이다.

출처 : WSJ

'글로벌 인사이트' 카테고리의 다른 글

| E.S.G 세글자는 지구를 구하지 못한다 (0) | 2022.07.23 |

|---|---|

| 글로벌 공급망에서 중국 제거하기 : 말은 쉽지... 행동은 어렵다 (0) | 2022.07.23 |

| 인터넷 광고 기업들의 매출 둔화 우려 확산 (Snap, Twitter, Meta, Alphabet) (0) | 2022.07.23 |

| 넷플릭스(NFLX) 실적 발표에 쏠린 관심: 계륵으로 남을지 봉황이될지 여부 (0) | 2022.07.19 |

| EU가 에너지 안보를 진지하게 생각하기 시작했다 (0) | 2022.07.11 |

댓글