보험사 약관대출이란,

"계약자가 가입한 보험 해약금의 최대 95%의 범위에서 수시로 대출받을 수 있는 제도"이다 (출처 : 매일경제)

흔히 '약대' 또는 '보험료 담보 대출'이라고도 한다. 보험사 입장에서는 고객이 이미 낸 보험금에서 '사업비' 명목의 수수료를 제외하고 남은 보험 해약금 범위 내에서 대출을 해주는 것이기 때문에, 사실상 부담 위험이 '제로'에 가깝다.

보험사 약대는 '3無' 대출이다. 대출심사, 중도상환 수수료, 연체이자가 없다. 신청 시, 별도 심사 없이 바로 지정 계좌로 입금이 되는데, 그 편리함으로인해 약대를 한 번도 사용해보지 않은 사람은 있어도, '한 번'만 사용한 사람은 없다는 말이 있는 것 같다. 또한, 신용점수에 영향을 주지 않고, DSR에도 포함되지 않는다.

가장 중요한 대출 금리는 어떻게 산출되며 수준은 어떠할까? 일반적으로 일반 신용대출 대비 금리가 낮다고 알려져 있지만, 이는 'Case by Case'이다. 약관대출 금리는 예정이율 (금리확정형)이나 공시이율 (금리연동형)에 가산금리가 붙여 산출이 되는데, 확정형이건 연동형이건, 가입 시점의 금리 수준이 큰 영향을 미친다.

보험사 약관대출 금리 = 예정이율/공시이율 (보험사 조달비용) + 가산금리 (보험사 마진)

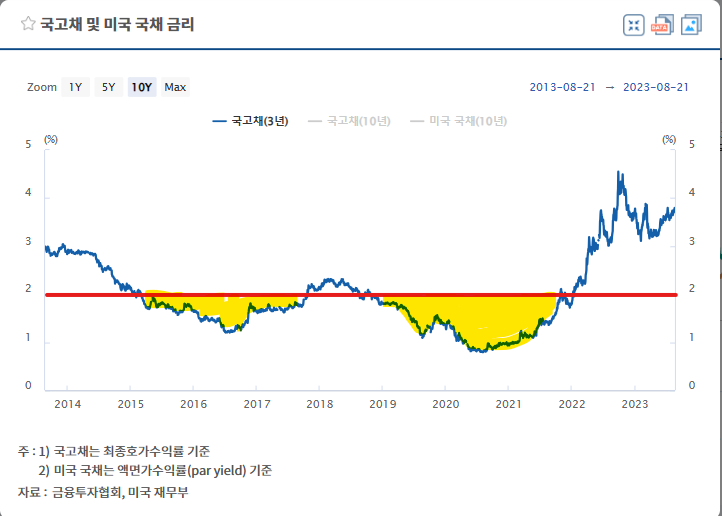

예를 들어, 아래 한국의 국고채 3년물 금리 추이를 살펴보자.

아래 형광색으로 색칠한 영역이 한국의 국고채 3년물 금리가 2%를 하회했을 시기이다. 2015~2017년, 2019~2021년 시기가 해당이 되는데, 이 시점에 가입한 보험상품이 있다면, 보험사가 제공한 금리 또한 상당히 낮았을 것이라 추측해 볼 수 있다.

이 말은 즉, 본인이 가입한 상품이 가치가 낮을수록, 약관 대출을 받을 때는 오히려 유리하다는 뜻이 된다.

아래는 본인이 가입한 '연금저축보험' 상품 담보로 2023년 8월 21일 약관대출 금리를 조회한 스크린이다. 가입 상품의 부리이율이 2.31%로 현재 한국의 기준금리 3.5% 대비 현저히 낮다. 그렇기 때문에, 대출금리도 3.81%로 상당히 저렴할 수 있는 것이다.

필자의 '마이너스 통장' 금리는 5.1% 수준이고, 약관대출 금리는 이보다 낮았기 때문에 약대를 받아 마이너스 통장 대출 잔액을 일부 상환할 수 있었다. 또한, 현재 일부 보험사에서 최초 약관 대출 신청 고객을 대상으로 0.2%p 가량 금리 우대를 해주고 있기 때문에, 본인이 가입한 보험사의 홈페이지 또는 앱을 통해 본인 인증을 통해 손쉽게 조회해 볼 수 있을 것이다.

비교를 위해, 가입시점이 다른 보험의 약관 대출 금리도 조회해 보았다. 위의 보험은 국내 금리가 매우 낮았던 2017년에 가입했던 상품이고, 2004년에 가입한 또 다른 상품의 약관대출 금리는 6.5% 수준으로 매우 높았다. 2004년에는 한국의 기준금리가 현재와 비슷한 3.25-3.50% 수준이었기 때문에 부리이율도 높을 것으로 추정이 된다. 즉, 상품가입 시점의 시장금리가 약관대출 금리에 영향을 준다는 것을 다시 한번 확인할 수 있었다.

'꿀팁' 카테고리의 다른 글

| 국내 주요 상장리츠 배당금 업데이트 (0) | 2023.08.27 |

|---|---|

| 꽤 볼만한 넷플릭스 신작 : 마스크걸 감상 후기 (1) | 2023.08.21 |

| 생보사의 CSM이 손보사 보다 낮게 나오는 이유 (0) | 2023.08.13 |

| 제이크 폴 vs. 네이트 디아즈 10라운드 복싱 관전평 (0) | 2023.08.06 |

| 한국은행 금융·경제 스냅샷 사용 후기 (0) | 2023.07.20 |

댓글