미래에셋글로벌리츠가 지난해 철회했던 신규자산 편입을 위한 유상증자에 재도전한다. 지난해, 시장이 흔들리는 상황에서 4600억의 유상증자를 추진하다, 유동성을 우려한 금감원의 권고로 계획을 잠시 미뤘고, 결국 지난해 11월 유증계획을 공식 철회했었는데, 재도전 하는 것이다.

시장이 개선될 때까지, 기다렸던 것 같은데 다소 의외의 타이밍이다. 아마, 아래 기사의 영향인 것 같은데, 기존에 설정해 놓은 펀드의 만기가 임박해 수익자들에 투자금 환매를 위해 서두른 것으로 보인다 (뇌피셜).

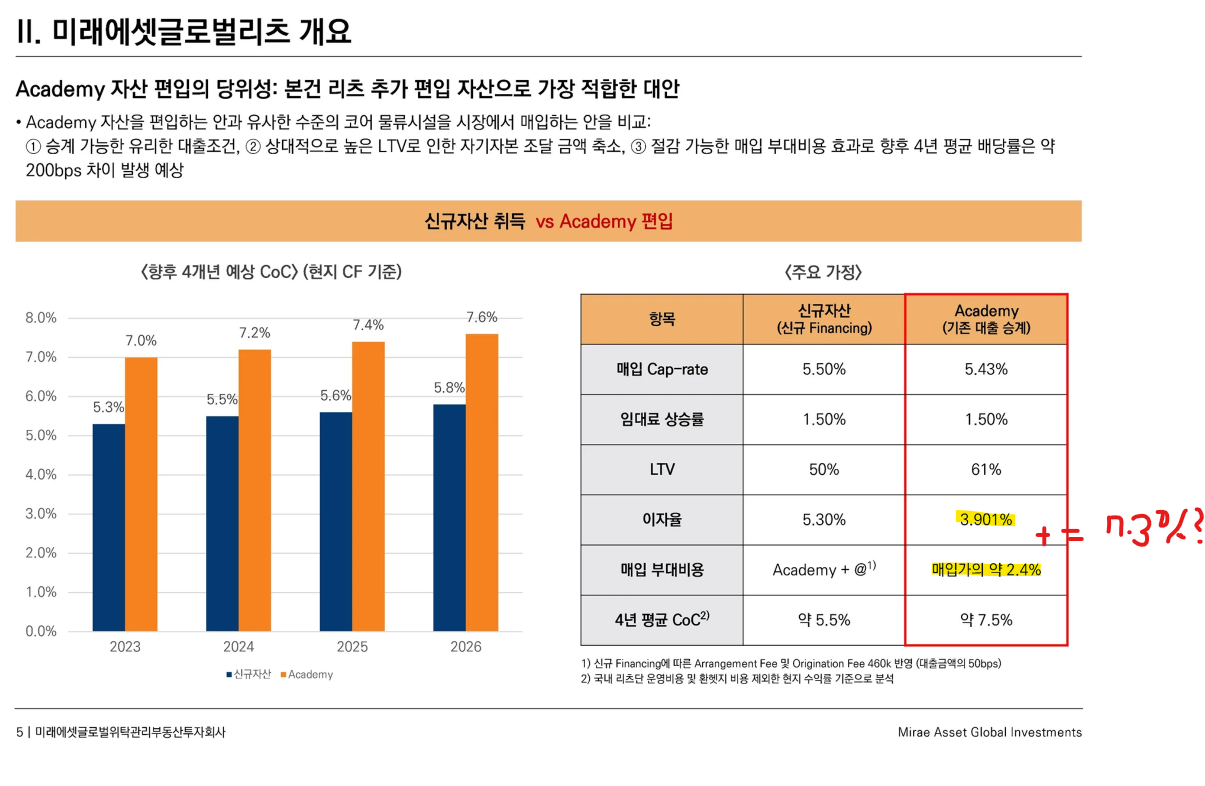

사실 올해 미국 부동산 경기는 더 악화되었고, 시장 분위기는 개선되지 않았다. 미래에셋글로벌리츠의 주가도 현재 공모가 5,000원을 한참 하회하는 3300원 선에 머물고 있는 것을 통해 알 수 있다. 공모가격인 5천원을 하회할 때는, 기존 주주의 가치훼손 이슈가 있기 때문에, 유상증자를 추진하진 않을 것이라 생각하는게 일반적인 견해였다. 그럼에도 불구하고, 자산편입을 추진하는 것은, 상업용 부동산에 대한 우려가 높은 상황에서 기존 수익자들의 요청 때문이 아니었을까? 사실, 매입 조건이 부동산 조정 전인 작년 초에 확정된 것을 그대로 승계 받는 건으로, 약간의 '설거지' 느낌이 드는 것도 사실이다.

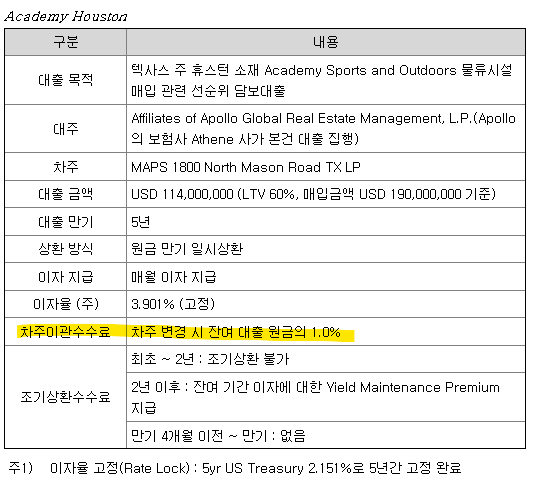

전자공시시스템(Dart)에서 지난해 6월27일 미래에셋자산운용이 공표한 투자설명서를 보면, 이번에 편입하려고 하는 자산의 상세 내역을 확인할 수 있다.

미국의 아웃도어 업체인 아카데미 기업의 물류센터인데, 사실 처음 들어보는 곳이다. 신용등급은 BB급으로 투기등급을 가지고 있어, 부채비율은 높을 것으로 추정이 되는데,매출과 영업이익 추이는 생각외로 아래와 같이 나름 준수하다.

동 자산의 매입가격은 원화로 약 2,500억 수준이다. 이중 선순위 담보대출은 1500억. 기존 대출을 승계하면 매입 부대비용으로 약 60억을 (2,500억*2.4%) 지불해야하고, 차주 변경에 따라 이관수수료 15억도 내야한다. 총 75억의 추가 수수료를 부담해야 한다 (1년 임대료의 60%?)

편입자산의 임대료 상승률도 2027년까지는 1.5%에 그쳐, 각종 수수료와 이자비용 증가분을 충분히 상쇄할 수 있을지 의심스러운 대목이다. 또 한편으로는, 이러한 위기 상황에서 적극적으로 자산을 편입해 (그런데 가격 조정전에 매입한 자산이라...) 사이클이 반등하면 더 큰 업사이드를 노릴 수 있다는 관점도 있다. 그리고, 부동산 자산의 부실화가 우려되는 시기이기 때문에, 다양한 자산을 편입해 위험을 분산해야한다는 뷰도 있다 (그렇다고 하기엔, 임차인의 신용도가 BB로 좀 아쉽다).

결국, 미래에셋자산운용이 놓은 상황에 의해 어쩔수 없이 추진하는 자산편입 및 유상증자로 보이는데, 기존 주주와의 소통 및 배려가 아쉬운 부분이다. 최근에, 미래에셋에서 동 리츠의 지분율을 계속해서 늘리고 있는데, 자산이 저평가 되어 있었다고 생각하는 것인지, 아니면 향후 주총 안건통과에서 유리한 입지를 노리려고 하는 것인지 확실한 의중을 파악하기는 어렵다 (운용사 자기자본이 아니라 수익자 지분이라는 말도 있음. 그렇다면 큰 의미는 없는…)

'최적의 타이밍' 카테고리의 다른 글

| 미국 주식 포트폴리오 리밸런싱 실패 사례 (1) | 2024.04.06 |

|---|---|

| SK리츠, 설마.. 또 유상증자? 1조원 대 이천수처리센터 매입설 (0) | 2023.07.11 |

| 현대백화점그룹 지주사 전환 : 애들은 가라 (부제) (4) | 2023.07.08 |

| 투자자들이 사랑하는 제롬 파월. 근데 정말 2.5%가 중립금리가 맞을까? (0) | 2022.07.28 |

| 조금씩 안정을 찾아가는 증시: 금리, 물가, 달러, 원자재 피크 아웃? (0) | 2022.07.19 |

댓글