지난해 99세의 나이로 타계하신 투자의 전설 '찰리 멍거' 옹은 세월이 거듭될수록 되새겨질 수 많은 격언을 남겼다.

이 중 하나의 Quote는

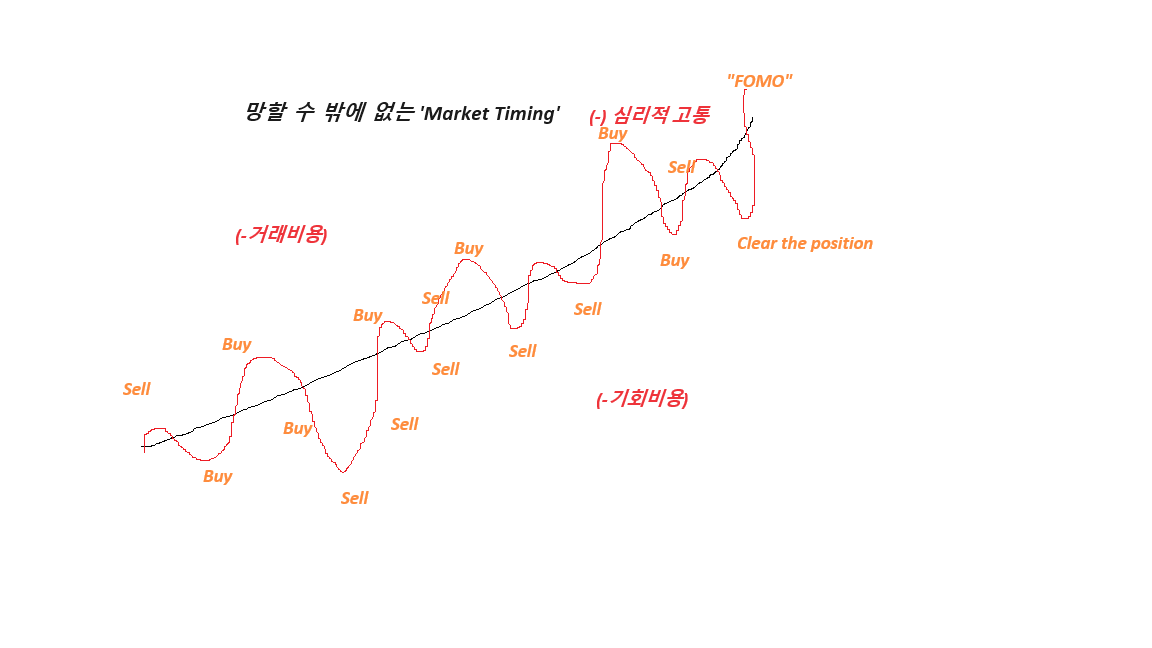

복리 효과를 누리기 위한 첫 번째 규칙은 이를 불필요하게 방해하지 않는 것이다 ("the first rule of compounding is to never interrupt it uncessarily")

이번에 미국 주식 포트폴리오를 리밸런싱하면서 이 격언을 불필요하게 몸소 체험하게 됐다.

2024.4월 포트폴리오 리밸런싱 실시

(Sell) : 메타(META), 넷플릭스(NFLX), 버크셔(BRK), 마이크로소프트(MSFT), IBM, JPM, 도미노피자(DPZ), 홈디포(HD)

(Buy) : 애플(AAPL), 구글, 테슬라, 애브비, 화이자, 맥도날드, 펩시, 채권, 리츠(VNQ), S&P 500 (VOO), 루루레몬(LULU)

3년 이상 보유했던 그 동안 많이 상승한 보유 종목들을 포트폴리오에서 완전히 덜어내고, 올해 상대적으로 덜 오르거나 기존에 수익을 실현해 포트에 없었던 종목들을 신규로 편입한 것이다. 또한, 금리 인하 사이클에 대비해 채권과 리츠도 추가로 매수했다.

그러나, 최근 일주일 간의 성과를 보면, 실현한 종목들은 추가로 상승해 역사적 신고가에 머물고 있고, 추가 매수하거나 신규 매수한 종목들은 추가로 하락했다. 기존에 아무것도 하지 않았다면 누렸을 평가손익에서 손해를 봤을 뿐만 아니라, 불필요한 미실현 손실을 입은 것이다. 거기에, 수수료가 높은 미국 주식에서 전체 포트에서 높은 회전율이 발생하면서 거래 비용도 크게 발생했다.

물론, '평균으로의 회귀' 이론이 실현된다면, 평균 대비 많이 오른 것들은 쳐내고, 평균 이하의 성과를 기록하고 있는 종목들을 편입하는게 수익률 개선에 도움을 줄수도 있을 것이다.

증시 조정을 기대하고, 수익을 실현한 것이라면 차라리 현금으로 들고 있어야 했을텐데 (보통 추세가 꺽이면 모든 종목이 함께 하락함으로), FOMO를 견디지 못하고 추가 매수 버튼을 누른 것이 단기적으로는 뼈아프다.

책으로 이론을 배워도 막상 실전에서는 원칙을 지키기가 쉽지가 않다. 복리로 열심히 성장하던 미국 주식 포트폴리오의 추세를 리밸런싱한다는 명목으로 꺽어버렸다. 물론, 단기적으로는 손해를 보고 있지만, 좀 더 보수적으로 포트폴리오를 변경했기 때문에, 하락장에서는 의외로 선방할 수 있겠다는 생각도 든다.

2024년 4월 6일 기준 YTD 성과

- 2023년과는 다르게 성과가 Magnificent 7에 집중된 것이 아니라, 좀 더 다양한 섹터로 상승이 분산됐다. M7 주식 중에는 애플, 테슬라 등의 부진이 돋보인다.

(Sell) : 메타(+49%), 넷플릭스(+31%), 버크셔(+17%), 마이크로소프트(+13%), IBM(+16%), JPM(+16%), 도미노피자(+19%), 홈디포(+3.7%)

(Buy) : 애플(-12%), 구글(+9%), 테슬라(-34%), 애브비(+10%), 화이자(-7%), 맥도날드(-10%), 펩시(-2%), 채권(TLT -7%, IEF -3%, IGLB -4%), 리츠(VNQ -5.8%), S&P 500 (VOO +10%), 루루레몬(LULU -29%)

2024년 연말에 다시 되돌아보며, 리밸런싱의 성과를 리뷰해 보는 것도 재밌을 듯 싶다.

'최적의 타이밍' 카테고리의 다른 글

| SK리츠, 설마.. 또 유상증자? 1조원 대 이천수처리센터 매입설 (0) | 2023.07.11 |

|---|---|

| 말많고 탈많은 미래에셋글로벌리츠의 유상증자 재도전 (0) | 2023.07.09 |

| 현대백화점그룹 지주사 전환 : 애들은 가라 (부제) (4) | 2023.07.08 |

| 투자자들이 사랑하는 제롬 파월. 근데 정말 2.5%가 중립금리가 맞을까? (0) | 2022.07.28 |

| 조금씩 안정을 찾아가는 증시: 금리, 물가, 달러, 원자재 피크 아웃? (0) | 2022.07.19 |

댓글